Уже совсем скоро всем официально работающим украинцам придется отчислять часть своих налогов в негосударственные пенсионные фонды. Те, в свою очередь, должны будут инвестировать и приумножать эти средства, чтобы их не съела инфляция. А к выходу на пенсию граждане получат прибавку к скудной государственной пенсии. Точнее, так должно быть в теории. Как этот механизм будет работать в реальности, сказать пока сложно – окончательный законопроект в парламент пока так и не представили. Экономисты предупреждают, что существует множество рисков, которые могут “помножить на ноль” пенсионные накопления, которые мы будем откладывать в вышеупомянутые фонды не один десяток лет. “КП” в Украине” вместе с экспертами разбиралась, что может случиться с деньгами будущих пенсионеров.

Правительственный ликбез

Недавно министр социальной политики Марина Лазебная заявила, что при помощи накопительной пенсионной системы удастся увеличить пенсионные выплаты в 1,5-3 раза.

“Средняя пенсия вырастет с 3500 до 7000 гривен. Пенсионные средства, накопленные за трудовую жизнь, будут переходить по наследству. Хорошо, если у человека наконец появится возможность иметь альтернативные источники получения пенсионных выплат”, – сказала Марина Лазебная.

После в Минсоцполитике выпустили разъяснение, как будет работать эта самая накопительная пенсионная система. Если учесть, что соответствующие законопроекты 2683 и 4408 все еще проходят согласование в профильном комитете Рады, понять, каким будет окончательная редакция документов, сложно. Поэтому сейчас мы можем полагаться только на материалы, которые предоставило ведомство.

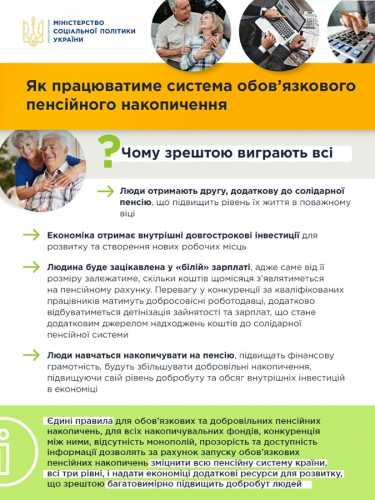

Итак, по данным министерства, после введения накопительной системы украинцы по достижении 60 лет будут получать по две выплаты: обычную пенсию и выплаты из накопительного фонда. То есть теперешняя солидарная система останется, а к ней добавится вторая – накопительная.

– Сейчас, оплачивая социальные взносы, работающие люди приобретают страховой стаж, который влияет на размер их будущей пенсии, но в свою собственность ничего не получают, – говорят в министерстве. – Поэтому их будущая пенсия на самом деле будет зависеть от того, сколько взносов будут платить в будущем другие люди, от того, сколько будет таких людей. Законопроектом предлагается часть денег отправлять в накопительный фонд на личный счет человека. Это его личные средства. Снять раньше времени он не может, но может сам выбирать, в каком фонде их копить, может передать по наследству или воспользоваться в критических случаях.

По словам чиновников, государство собирается перенаправлять часть уплаченных налогов и сборов на личный счет гражданина в том фонде, который он сам и выберет. Так, из уплаченных налогов предлагается направлять на накопление долю в размере 2% от зарплаты. Кроме того, еще взносы в размере 2% от зарплаты будут перенаправляться человеку с сумм единого социального взноса, которые заплатил работодатель. Предполагается, что первое время ни работник, ни работодатель оплачивать не будут. А какие изменения внесут потом – еще никто толком не знает.

Зато рассчитывают, что деньги на пенсионных счетах будут “работать”: вкладываться в экономику, ценные бумаги, акции, облигации предприятий, депозиты, банковские металлы и прочее. Такие вклады помогают экономике расти и увеличивают доход будущих пенсионеров.

– Накопительная пенсия будет выплачиваться дополнительно к солидарной и не уменьшит ее размер, – рисуют радужную картину в министерстве. – По собственному желанию начать получать накопительную пенсию можно позже, чем солидарную. Выплаты из накопительной системы могут быть пожизненными, одноразовыми и на определенный срок. Если средств накопится много – больше, чем нужно для пожизненной пенсии в размере прожиточного минимума, то остальные средства человек может по собственному выбору или получить единовременно, или в виде дополнительной выплаты на определенный срок (не менее 10 лет), или также направить в страховую компанию, чтобы пожизненная выплата была больше прожиточного минимума.

При этом, если средств накопится мало – недостаточно для пожизненной пенсии в размере прожиточного минимума, то их можно будет забрать единовременно. В отдельных ситуациях пенсионные накопления можно будет использовать до выхода на пенсию в любом возрасте.

|

Подводные камни

На бумаге и в разъяснениях Минсоцполитики пенсионная реформа выглядит хорошо. Чиновники берут на вооружение опыт европейских стран – там именно так большинство работников копит себе на старость.

Однако есть риск, что в украинских реалиях европейский опыт может натолкнуться на целую гряду подводных камней, которые тут и там разбросаны в бурном финансовом море отечественной экономики.

Самый главный вопрос – как будут защищены деньги, которые граждане десятилетиями будут платить в счет будущей пенсии. Ведь за последние 30 лет наше общество пережило развал Советского Союза, потерю всех вкладов в Сбербанке СССР, гиперинфляцию 90-х, три резких девальвации (1998, 2008 и 2014 годов) гривны, чистку банковской системы, когда около 100 банков были выведены с рынка, и ряд других более мелких финансовых неприятностей.

Правительство предполагает, что деньги граждан, которые делают пенсионные взносы, будут попадать в специальные пенсионные фонды, которые будут их аккумулировать и преумножать. Это могут быть как государственные, так и негосударственные пенсионные фонды (НПФ). Но где гарантия, что эти самые частные и даже государственные пенсионные фонды не обанкротятся или руководство этих финансовых организаций не сбежит с деньгами, как это делали руководители некоторых банков?

Опрошенные нами экономисты говорят, что в тех законопроектах, которые были ранее представлены общественности, не предусмотрены ни механизмы индексирования пенсионных вкладов, ни их защита государством в случае банкротства пенсионных фондов.

И если в случае банкротства банка вы можете рассчитывать хотя бы на 200 тысяч из Фонда гарантирования вкладов, то при банкротстве пенсионного фонда перед вами в лучшем случае извинятся. Более того, если взять статистику негосударственных пенсионных фондов за последние 15 лет, то они не смогли защитить сбережения граждан даже от инфляции.

– Мы имеем отрицательное значение реальной, с поправкой на инфляцию, доходности системы негосударственного пенсионного обеспечения, – говорит эксперт Института экономики и прогнозирования НАНУ Сергей Зубик. – Многочисленные случаи злоупотреблений с пенсионными накоплениями во многом являются следствием несовершенной модели организации деятельности учреждений негосударственного пенсионного обеспечения. Для исправления ситуации необходимо создание эффективной системы управления с усилением ответственности учредителей и членов совета пенсионного фонда.

|

Без механизмов защиты

Безусловно, чиновники надеются на лучшее и обещают, что деньги украинцев попадут только в надежные пенсионные фонды.

– Для этого государственный регулятор (Национальная комиссия по ценным бумагам и фондовому рынку) отберет самые надежные накопительные пенсионные фонды и обнародует их перечень, – заверяют в Минсоцполитки.

Правда, как показывает практика, разворовать могут даже деньги корпоративного негосударственного пенсионного фонда Нацбанка (КНПФ НБУ). Казалось бы, где-где, а в Нацбанке должны были следить за отчислениями своих сотрудников очень внимательно. Однако бывшее руководство фонда, по словам силовиков и представителей самого НБУ, через мошеннические схемы сумело вывести оттуда 900 млн грн. И это один из крупнейших негосударственных пенсионных фондов, который, по информации того же Нацбанка, занимал 51% рынка. Что уже говорить о деньгах простых граждан в других НПФ?

О том, что без механизмов защиты средств вкладчиков негосударственных пенсионных фондов их сбережения рано или поздно обесценятся или попадут в руки мошенников, говорят многие.

– Законопроектами не предусмотрены действенные механизмы защиты пенсионных средств со стороны возможных мошеннических действий негосударственных пенсионных фондов, – поясняют в Федерации работодателей Украины. – Предложенные модели не гарантируют сохранения и защиты от инфляционного обесценения пенсионных накоплений до наступления периода их выплат через несколько десятков лет.

В ФРУ уверены: прежде, чем вводить второй уровень системы пенсионного обеспечения, государство должно позаботиться о гарантиях пенсионных накоплений. Иначе среди субъектов второго уровня, которые отчаянно лоббируют пенсионную реформу, могут появиться недобросовестные игроки. Как следствие люди полностью или частично потеряют накопленные на пенсию средства, и эта идея будет полностью дискредитирована.

Что будет с доходностью?

Но даже если вам повезет и ваш пенсионный фонд будет работать честно, то не факт, что он своей прибылью сможет перекрыть потери от неожиданной девальвации или скачка инфляции. Например, в этом году проценты по банковским депозитам за вычетом налогов могут оказаться ниже уровня инфляции.

А ведь НПФ будут вкладывать деньги граждан в том числе и в банковские депозиты. При этом часть прибыли они будут тратить на собственные нужды – аренда офиса, зарплата персонала и т.п.

То есть если банк платит 10% в виде прибыли по депозиту, то НПФ вполне легально может деньги вкладчиков разместить на депозит и забирать себе половину прибыли: 5% тратить на свои нужды, а 5% – начислять клиентам. И никто не сможет обвинить руководство такого фонда в том, что прибыль растет медленнее инфляции.

В трудное время живем, граждане: сейчас в Украине нет возможности инвестировать “длинные ресурсы” (а пенсионные накопления именно таковыми и являются) в активы, защищенные от инфляции и девальвации, с растущей капитализацией. Экономист Алексей Кущ говорит, что после принятия закона существует риск направления 100% средств НПФ, которые будут аккредитованы при накопительном фонде, в гособлигации (ОВГЗ).

Подобный механизм работал в России, и там государство в 2014-м решило потратить эти деньги не по назначению, объяснив все кризисом. Нечто подобное может произойти и в Украине.

Как видите, проблем у законопроектов много. Остается только надеяться, что депутаты смогут внести в законопроекты правки, которые минимизируют риски потери пенсионных накоплений простых граждан.

ЧИТАЙТЕ ТАКЖЕ

Накопительная пенсия в Украине: когда введут, кто сможет не платить взносы и какие гарантии

Источник: kp.ua